En procédure de sauvegarde depuis mai dernier, les sociétés Rallye (y inclus les filiales HMB, Alpétrol et Cobivia (les « Filiales »), Foncière Euris, Finatis et Euris (les « Sociétés ») annoncent avoir finalisé leurs projets de plans de sauvegarde, élaborés avec le concours des administrateurs judiciaires.

Les principales modalités des propositions d’apurement du passif figurant dans ces projets de plans de sauvegarde sont décrites ci-après.

1. Rappel de la structure de l’endettement des sociétés

A l’ouverture des procédures de sauvegarde, l’endettement financier brut des Sociétés (hors créances au titre d’opérations de dérivés) se décomposait comme suit :

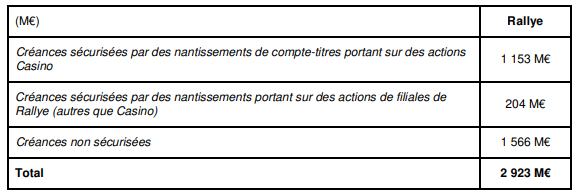

Rallye et ses Filiales :

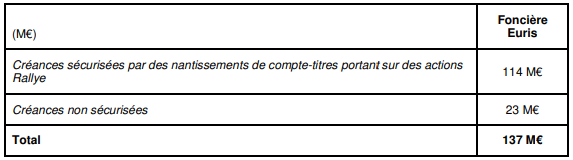

Foncière Euris :

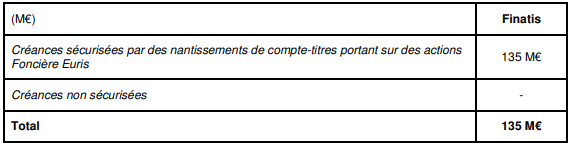

Finatis :

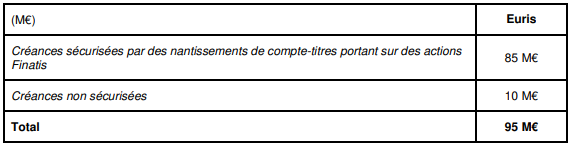

Euris :

Il est rappelé que les opérations de dérivés conclues par Rallye, HMB, Cobivia, Foncière Euris et Euris, pour un montant total de 331 millions d’euros (dont 231 M€ pour Rallye, HMB et Cobivia, 85 M€ pour Foncière Euris et 15 M€ pour Euris), ne sont pas soumises aux plans de sauvegarde mais ont fait l’objet d’accords spécifiques.

2. Proposition d’apurement du passif

Principes applicables aux projets de plans de sauvegarde de chacune des Sociétés

– Les projets de plans de sauvegarde des Sociétés sont interdépendants et se fondent sur la chaîne de détention économique existant à ce jour. Ils prévoient la capacité des Sociétés à verser des dividendes pendant la durée des plans.

– Les projets de plans de sauvegarde prévoient l’apurement complet du passif des Sociétés qui disposent de trois types de ressources :

- les dividendes de Casino ;

- la cession de leurs actifs non stratégiques ; et

- différentes options de refinancement.

– Les projets de plans de sauvegarde prévoient, dès lors que les créanciers titulaires de nantissements de compte-titres sont remboursés, la mainlevée desdits nantissements et le libre usage par les Sociétés des fruits et produits afférents aux titres initialement nantis.

– Les clauses dites « d’arrosage » (mécanismes par lesquels dans l’hypothèse où la valeur de titres nantis au profit d’un créancier est inférieure à un certain ratio contractuellement fixé, le débiteur doit remettre de nouveaux titres en gage ou, lorsque le contrat le prévoit, fournir un cash collateral si ledit débiteur n’est plus en mesure de gager des titres supplémentaires) sont désactivées durant l’exécution des plans de sauvegarde et le fonctionnement des clauses « d’écrêtement » (s’appliquent dans l’hypothèse où la valeur de titres nantis au profit d’un créancier excède un certain ratio contractuellement fixé : le créancier doit alors libérer immédiatement, à première demande, les titres excédentaires par rapport au ratio) reprendra après remboursement complet de la dette sécurisée (pour les créanciers acceptants) ou à l’arrêté des plans (pour les créanciers refusants) (Par exception, le plan de sauvegarde d’Euris prévoit que la clause d’écrêtement ne s’appliquera qu’une seule fois au moment de l’arrêté du plan sur la base d’un ratio de couverture de 150%) .

– Les créanciers acceptants peuvent s’approprier dès l’arrêté des plans de sauvegarde par le Tribunal les garanties consenties sous forme de cash collatéral.

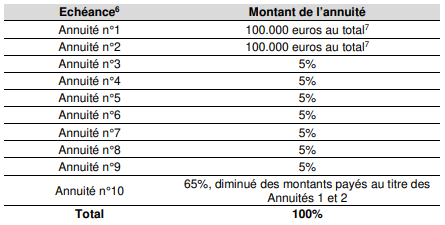

– Les projets de plans de sauvegarde prévoient, pour chacune des Sociétés, un apurement de son passif sur 10 années selon des délais uniformes pour tous les créanciers, conformément à l’échéancier suivant (sauf exceptions visées dans le projet de plan) :

Il est précisé que :

– les annuités de l’échéancier seront payées aux créanciers à chaque date anniversaire de l’arrêté des plans de sauvegarde ;

– la somme de 100.000 euros (1.000 euros s’agissant des plans de sauvegarde des sociétés HMB, Cobivia et Alpétrol) payable au cours de chacune des annuités n°1 et n°2 de l’échéancier correspond à une somme forfaitaire à répartir entre l’ensemble des créanciers de chaque Société au prorata du montant de leurs créances définitivement admises à chaque date anniversaire concernée (hors frais de justice, créance inférieure ou égale à 500 euros et créanciers acceptants sécurisés) ;

– le pourcentage visé pour les annuités n°3 à n°10 de l’échéancier sera appliqué sur le montant total de chacune des créances définitivement admises en principal et, le cas échéant, en accessoires du principal ;

– les créances inférieures à 500 euros (y compris les créances de dividendes des actionnaires de Foncière et Finatis mais à l’exclusion des créances obligataires) seront remboursées sans remise ni délai immédiatement à l’arrêté des plans de sauvegarde, selon les conditions et limites prévues aux articles L. 626-20, II, et R. 626-34 du Code de commerce ;

– conformément à l’article L.626-18, alinéa 5 du Code de commerce, pour chaque créance en principal restant à échoir en totalité à la date de l’annuité n°1 de l’échéancier, son remboursement commencera à la date de l’annuité de l’échéancier qui suit immédiatement l’échéance contractuelle initiale stipulée par les parties avant l’ouverture de la procédure de sauvegarde. A cette date, le principal et, le cas échéant, les accessoires y afférant seront payés à concurrence du montant qui aurait été perçu par le créancier concerné s’il avait été soumis à l’échéancier depuis le jugement arrêtant les plans de sauvegarde. Le montant versé en principal et, le cas échéant, en accessoires au titre des annuités suivantes sera déterminé conformément à l’échéancier ;

– tout remboursement anticipé viendra s’imputer sur les annuités suivantes ;

– les porteurs de créances aux sections 2.2 à 2.4 du projet de plan qui refuseraient la proposition d’apurement du passif les concernant seront remboursés selon l’échéancier sur 10 années visé ci-dessus.

– La mise en œuvre des plans de sauvegarde se fera sans la constitution de comités de créanciers, mais par circularisation individuelle des projets d’apurement de passif, étant précisé que conformément aux dispositions de l’article L. 626-5 alinéa 4 du Code de commerce, les créanciers qui ne se seront pas prononcés sur les propositions d’apurement du passif qui les concernent seront réputés les avoir acceptées (à l’exception des propositions d’apurement du passif impliquant un abandon de créance).

– Dans le cas où leurs capacités financières le permettraient, les Sociétés s’engagent à solliciter du Tribunal de commerce de Paris une modification des plans de sauvegarde aux fins de permettre un remboursement accéléré des créanciers acceptant les propositions qui leur seront présentées.

Projets de plans de sauvegarde de Rallye et ses Filiales

a) Traitement des créances sécurisées par des nantissements de compte-titres portant sur des actions Casino.

Pour les créanciers acceptant la proposition d’apurement du passif :

- Remboursement, le cas échéant de manière anticipée, de leurs créances par appréhension des fruits et produits des comptes titres nantis, avec un engagement de remboursement (i) de 85% à la date du troisième anniversaire du plan, et (ii) du solde à la date du quatrième anniversaire du plan ;

- acceptation par Rallye de renoncer à l’application des mécanismes d’écrêtement jusqu’au complet remboursement des créanciers concernés (les mécanismes d’arrosage étant eux-mêmes désactivés du fait de la procédure de sauvegarde) ;

- en contrepartie, il sera demandé aux créanciers sécurisés ayant accepté cette proposition d’accepter la constitution d’un nantissement de compte-titres de second rang portant sur les actions Casino (S’agissant du contrat de crédit en date de 18 mai 2015 intitulé « EUR 725,000,000 Revolving Credit Facility Agreement » conclu par Rallye, la suspension de la clause d’écrêtement ainsi que l’octroi du nantissement de compte-titres de second rang portant sur les actions Casino seront subordonnés à l’acceptation de créanciers au titre de ce crédit représentant plus des deux-tiers de l’encours en principal), sous réserve que ce nantissement de second rang ne puisse en aucun cas porter atteinte aux droits des créanciers bénéficiant d’un nantissement de premier rang portant sur des actions Casino. L’acceptation de la constitution d’un nantissement de compte-titres de second rang portant sur les actions Casino pourrait permettre la mise en place d’un financement en vue du remboursement anticipé et/ou du rachat qui serait proposé dans le cadre d’une modification du plan de sauvegarde dans les mêmes termes à l’ensemble des créanciers titulaires de créances admises au passif de Rallye et ne bénéficiant pas de nantissements de comptes titres portant sur des actions Casino ;

Pour les créanciers refusant la proposition d’apurement du passif : ils conserveront le bénéfice des nantissements sur titres en leur faveur. Toutefois, (i) ils seront remboursés selon l’échéancier prévu au projet de plan et (ii) les mécanismes d’écrêtement en vigueur continueront à s’appliquer dès l’arrêté des plans de sauvegarde ;

b) Traitement des créances sécurisées par des nantissements portant sur des actions de filiales de Rallye (autres que Casino) :

- remboursement selon l’échéancier sur 10 années ;

- remboursement, le cas échéant de manière anticipée, à l’arrêté du plan par cession des parts d’OPCVM faisant l’objet d’un nantissement.

c) Traitement des créances non sécurisées (notamment certaines lignes bilatérales, les créances obligataires et les créances en compte courant) : remboursement selon l’échéancier sur 10 années.

La dernière annuité de l’échéancier du plan de sauvegarde de Rallye pourra, le cas échéant, être remboursée par la voie d’un refinancement.

Projet de plan de sauvegarde de Foncière Euris :

a) Traitement des créances sécurisées par des nantissements de compte-titres portant sur des actions Rallye :

Pour les créanciers acceptant la proposition d’apurement du passif :

- remboursement, le cas échéant de manière anticipée, de leurs créances par appréhension des fruits et produits des comptes titres nantis, avec un engagement de remboursement (i) de 50% à la date du troisième anniversaire du plan, et (ii) du solde à la date du quatrième anniversaire du plan ;

- acceptation par Foncière Euris de renoncer à l’application des mécanismes d’écrêtement jusqu’au remboursement complet des créanciers concernés (les mécanismes d’arrosage étant eux-mêmes désactivés du fait de la sauvegarde) ;

- en contrepartie, il sera, notamment, demandé aux créanciers sécurisés ayant accepté cette proposition d’accepter la constitution d’un nantissement de comptetitres de second rang portant sur les actions Rallye, sous réserve que ce nantissement ne puisse en aucun cas porter atteinte aux droits des créanciers bénéficiant d’un nantissement Rallye de premier rang ;

Pour les créanciers refusant la proposition d’apurement du passif : ils conserveront le bénéfice des nantissements sur titres en leur faveur. Toutefois, (i) ils seront remboursés selon l’échéancier sur 10 années et (ii) les mécanismes d’écrêtement continueront à s’appliquer dès la date d’arrêté du plan de sauvegarde ;

b) Traitement des créances non sécurisées (notamment les créances en compte courant) :

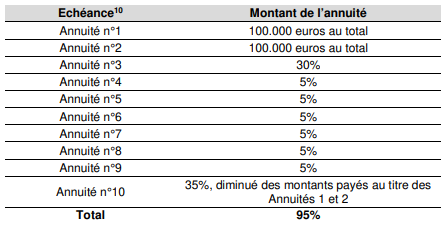

Une option d’un remboursement accéléré sous réserve d’un abandon de 5% de leur créance est offerte aux créanciers non sécurisés.

Pour les créanciers acceptant expressément l’option : les créanciers non sécurisés optant pour l’option accélérée (en ce compris les créanciers au titre du dividende décidé par l’assemblée générale de Foncière Euris au titre de l’exercice 2018 mais non payé) seront remboursés selon l‘échéancier suivant, sous réserve d’un abandon par lesdits créanciers de 5% de leur créance qui sera imputé sur la dernière annuité ci-dessous :

Les sociétés Finatis et Euris, qui disposent respectivement d’un compte courant de 33 M€ et 51 M€, ont indiqué qu’elles accepteront l’option courte proposée par Foncière Euris ;

Pour les créanciers ne se prononçant pas sur l’option accélérée de remboursement : selon l’échéancier sur 10 années visé à la section 2.1 du présent communiqué.

Pour les créanciers refusant les propositions d’apurement du passif de Foncière Euris : remboursement selon l’échéancier sur 10 années.

Projet de plan de sauvegarde de Finatis et Euris

a) Traitement des créances sécurisées

Pour les créanciers acceptant la proposition d’apurement du passif :

- remboursement selon l’échéancier sur 10 années ;

- remboursement, le cas échéant de manière anticipée, par appréhension des fruits et produits tombant dans l’assiette des nantissements de compte-titres portant sur des actions Foncière Euris / Finatis, via une modification du plan de sauvegarde que Finatis / Euris aura l’obligation de solliciter si sa situation financière le lui permet.

Pour les créanciers refusant la proposition d’apurement du passif : remboursement selon l’échéancier sur 10 années.

b) Traitement des créances non sécurisées : ces créances seront remboursées selon l’échéancier sur 10 années, en ce compris les créances au titre du dividende voté par l’assemblée générale de Finatis au titre de l’exercice 2018 mais non payé.

3. Prochaines étapes

Les propositions d’apurement du passif susvisées sont circularisées par les mandataires judiciaires aux créanciers des Sociétés, en vue de recueillir leur acceptation ou leur refus sur les propositions. Les créanciers disposent d’un délai de 30 jour calendaire à compter de la réception des propositions d’apurement du passif afin de se prononcer sur lesdites propositions.

Les Sociétés confirment leur objectif (annoncé le 25 septembre 2019) d’obtenir des jugements d’arrêté des plans de sauvegarde par le Tribunal de commerce de Paris au plus tard à la fin du premier trimestre 2020.

Les Sociétés tiendront le marché informé de la décision du Tribunal de commerce de Paris quant à l’arrêté des plans de sauvegarde. A cette occasion, sur la base des réponses des créanciers aux propositions d’apurement du passif, elles communiqueront les profils d’amortissement de leur passif respectif.

Par Cyprien de Girval