Il est en ce moment indispensable pour les entreprises d’avoir une vue générale sur certains aspects de l’économie française. Les mouvements logistiques sont d’excellents indices de son état et de son évolution. Advancy, en partenariat avec GEODIS et sa plateforme UPPLY, a entrepris de partager les indicateurs les plus pertinents à ce niveau. Cette météo des déplacements, mise à jour de façon hebdomadaire, permet de mieux s’organiser aujourd’hui et d’anticiper la reprise de l’activité en situation post-Covid. L’éclairage d’Eric de Bettignies, fondateur d’Advancy.

Tous les jours nos clients nous demandent, puisque nous sommes en prise avec des situations différentes via notre implantation internationale, si l’activité repart ailleurs, dans d’autres secteurs. En Chine par exemple, pays qui a quelques mois d’avance sur nous.

Nous n’avons pas de boule de cristal mais nous avons des modèles économiques qui permettent de bâtir des scénarios crédibles de reprise sans passer par toutes les lettres de l’alphabet entendues : U, V, W. (Personne heureusement ne parle de X ni de Y).

Pendant ces mois de crise pandémique qui pèsent lourd sur la santé des entreprises françaises, nous avons décidé de prendre le pouls économique du pays, sous l’angle de ses mouvements logistiques, tant sur le territoire qu’en provenance de l’étranger. La logistique est en effet un excellent baromètre d’activité et nous avons ainsi entrepris de partager une analyse des volumes de marchandises transportées.

La mise en oeuvre et la publication de ces chiffres, via des graphiques explicites, sont rendus possibles grâce à notre partenariat avec UPPLY, plateforme numérique de GEODIS. Cette plateforme est innovante dans son fonctionnement peer-to-peer.

Avec Boris Pernet, CEO de UPPLY et expert en supply-chain, nous sommes rapidement arrivés à la conclusion que travailler ensemble et proposer chaque semaine la synthèse des résultats de sa plateforme pendant les mois de crise pouvait être une excellente chose. Ce forecast des prix offre une vision prospective vraiment intéressante.

Les regards sont rivés sur ces indices, dans le monde logistique comme dans d’autres mondes (industrie, transport évidemment, mais aussi distribution, finance et prévision). Pour toutes les sociétés et personnes concernées par cette problématique, c’est une façon efficace de jauger l’activité réelle et d’anticiper la reprise.

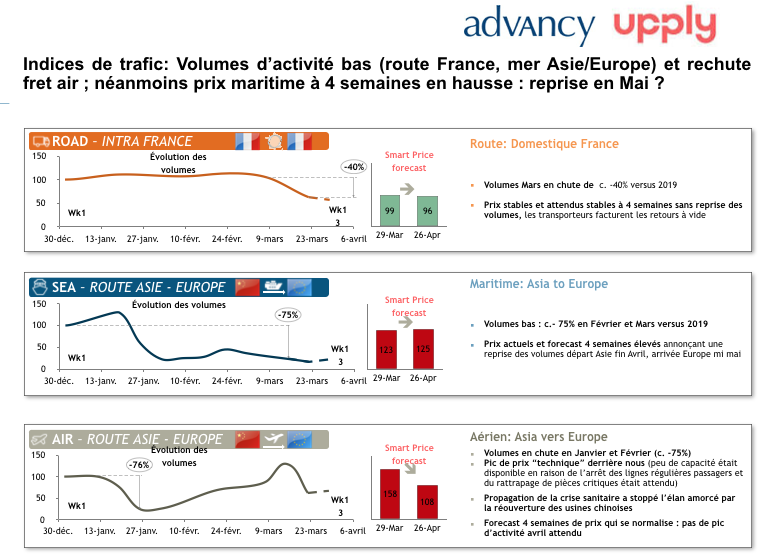

1- Les indices de logistique interne France (route) sont fondamentaux en ce qu’ils démontrent le volume réel de l’activité, avant les chiffres du PIB.

2- Le transport de l’Asie vers l’Europe par voie maritime donne une vision de ce qu’il se passera dans 3-4 semaines en activité réelle en Europe.

3- Enfin le trafic aérien offre le pouls le plus avancé de l’économie. Il est versatile et doit être lu comme tel. On a par exemple vu un pic juste après la fin du confinement chinois qui a pu faire penser : « ça y est, on est tous repartis ». Il s’agissait en fait d’un rattrapage de tous les retards des petits produits clé, à haute valeur et faible volume, qui n’a pas duré. Le forecast de prix à quatre semaines de ce type de transport, en normalisation après des sommets, montrait qu’il s’agissait en fait d’une petite bulle. Il fallait pouvoir décrypter cela et bravo à ceux qui l’on fait. On apprend aujourd’hui qu’en trois semaines le secteur de l’aviation commerciale a perdu les bénéfices de 15 ans de croissance.

Voici les informations utiles et les interprétations pertinentes qui émergent cette semaine du premier graphique édité par UPPLY :

– Retournement des volumes de fret aérien avec l’arrêt quasi-total des vols passagers (par exemple Air France est à 3% de son activité traditionnelle, mais c’est la même chose pour les autres compagnies). Les volumes sont en retrait cumulé de -24% par rapport à la même période 2019. La propagation de la crise sanitaire en dehors de l’Asie a mis un coup d’arrêt à l’effet rattrapage qui a immédiatement succédé à la réouverture des usines en Chine.

– Petit effet coup de fouet dans le transport maritime (Bullwhip effect) avec une anticipation de redémarrage des chaînes d’approvisionnement, avec la mise sur l’eau de nombreux container (qui arriveront bientôt à destination) et qui explique le maintien des infrastructures portuaires à cause du délai de transport (4 à 6 semaines selon les lignes) ; Par contre, on commence à constater un engorgement à destination et devant les fermetures de nombreux pays, je pense que les capacités d’export de la Chine vont souffrir (nouveau stop ou alors augmentation massive des stocks à l’origine).

– Pour le transport France, nous allons rester dans ce range -40% à -50%, et après un coup de fouet sur la grande distribution et les produits de premières nécessités les choses vont se calmer.

Par Eric de Bettignies