Confinée depuis plusieurs semaines, l’entreprise a vécu un choc sans précédent pouvant mêler déstabilisation des salariés et des parties prenantes, perte de chiffre d’affaires et incertitude quant à l’avenir. Dans ce contexte, comment relancer l’entreprise post-confinement et comment accompagner ses participations ? Pour y répondre Mayday a organisé une visio-conférence qui s’est tenue le 14 mai dernier et qui a réuni près de 700 personnes venues écouter Frédéric Abitbol, Vice-président du CNAJMJ, Guillaume Bordier, avocat associé chez Capstan avocats, Hélène Bourbouloux, administrateur judiciaire associée de FHB, Eric de Bettignies, managing partner d’Advancy, Céline Domenget-Morin, avocate associée chez Goodwin Procter, Arnaud Joubert, associé gérant chez Rothschild & Co, et Marc Ténart, PDG de Conforama. Mayday vous propose une synthèse écrite des interventions de chacun et la vidéo en replay.

Mayday : Marc Ténart, vous dirigez Conforma, un groupe de plus de 300 magasins présents en France, mais également dans d’autres pays d’Europe tels que l’Espagne et l’Italie. Votre entreprise a été frappée de plein fouet par les restrictions dues à la crise sanitaire. Pourriez-vous nous livrer un retour d’expérience du chef d’entreprise « en gros temps » et nous raconter comment se passe la reprise de l’activité Conforama ?

Marc Ténart : Il y a moins de manière de gérer les crises, que de crises elles-mêmes. On s’appuie toujours sur les mêmes ressorts. La particularité de cette crise est que toutes les parties prenantes vous sollicitent de manière exponentielle et simultanée. C’est vrai pour les clients, les fournisseurs, les collaborateurs et les actionnaires. Vous faites face de manière continue à des craintes, des peurs et des menaces.

Comment on s’y prend-on dans ces moments-là ?

Je pense que le rôle des dirigeants est de donner une grande clarté sur les enjeux et de les exprimer de manière simple : assurer, chez Conforama comme ailleurs, à la fois la sécurité des personnes et la pérennité financière de l’entreprise.

Du point de vue des moyens, il faut mettre en place une cellule de crise qui est souvent un comité de direction étendu. Ensuite il faut prendre des décisions rapides et radicales pour qu’elles aient une efficacité immédiate.

Compte tenu du fait que les magasins ont dû être fermés, il a fallu mettre immédiatement un maximum de coût en sommeil. Très concrètement, sur près de 9000 collaborateurs, nous avons établis un plan de continuité qui nécessitait de garder 40 collaborateurs.

Il y a également le défi de la communication, avec notamment les collaborateurs qui n’ont pas tous un email professionnel. Nous avons mis en place un site internet accessible par tous qui nous a permis de garder le fil et de continuer de présenter tout ce qui se passait.

Ensuite, il faut penser à la relance et il faut le faire rapidement. Après la cacophonie des débuts, nous avons décidé de tester l’ouverture du click and collect et du click and delivery avec quelques magasins. Nous faisons pareil pour la réouverture des magasins, nous fonctionnons par test.

« Le rôle des dirigeants est de donner une grande clarté sur les enjeux et de les exprimer de manière simple : assurer, chez Conforama comme ailleurs, à la fois la sécurité des personnes et la pérennité financière de l’entreprise » Marc Ténart

La deuxième chose qui est certainement la plus grande question c’est l’attitude et le comportement des consommateurs. La crise de 2008 nous enseigne qu’il y a deux temps : le temps de celui qui est le plus pessimiste qui est généralement le plus haut dans la hiérarchie et on a plutôt tendance à lui donner raison et le deuxième temps qui est plus mesuré. Ça pose aussi la question de la valeur ajoutée d’un métier et de savoir l’essentialiser pour proposer à nos clients le meilleur de nous-même, de l’offre et de la disponibilité produit en ce qui concerne l’entreprise.

Mayday : Guillaume Bordier, on a le sentiment que déconfiner c’est plus dur que confiner. Comment se passe au plan juridique le déconfinement et quelles sont les caractéristiques du nouveau dialogue social ?

Guillaume Bordier : Le premier constat est que les entreprises ont dû s’adapter brutalement au confinement. Elles ont dû mettre en place massivement le télétravail dans des délais très courts et ont découvert (ou redécouvert) l’activité partielle, avec des textes qui ont évolué au cours du confinement et qui vont encore évoluer.

Certaines entreprises dont tous les salariés ne pouvaient pas télétravailler et qui n’étaient pas contraintes de fermer ont dû tenter de poursuivre leur activité pendant le confinement. Elles se sont heurtées rapidement à de nombreux obstacles : salariés en arrêt de travail pour garde d’enfants, exercice de leur droit de retrait par certains salariés contestant les conditions de sécurité, etc.

On a assisté à une opposition syndicale forte et à des revendications importantes sur les conditions de sécurité et sur l’octroi de primes aux salariés contraints de se rendre sur leur lieu de travail.

Tout cela, dans un contexte où il était difficile de faire vivre le dialogue social à distance, avec des modalités légales de consultation des instances représentatives du personnel ou de négociations avec les organisations syndicales pas adaptées et des exigences fortes de réactivité. Les entreprises se sont adaptées tant bien que mal.

« En prévision de la crise économique qui s’annonce, il va falloir mobiliser rapidement les outils les plus pertinents pour permettre aux entreprises de s’adapter, par exemple en négociant des accords de performance collective permettant d’adapter les règles d’organisation du travail ou de rémunération ou en utilisant les divers mécanismes de réduction des effectifs » Guillaume Bordier

Dans un deuxième temps s’est posée la question de la préparation de la reprise d’activité. Très rapidement, nous nous sommes demandés effectivement si cela n’allait pas être plus compliqué que le confinement, avec deux enjeux principaux.

Le premier enjeu essentiel : assurer la santé et la sécurité des salariés. Il faut rappeler que l’employeur a une « obligation de moyen renforcée », même si l’on parle souvent d’obligation de résultat, avec l’épée de Damoclès d’une éventuelle responsabilité pénale de l’employeur. Cette obligation a pris du relief avec plusieurs décisions de justice retentissantes où des entreprises ont été contraintes de suspendre leur activité en raison de conditions de sécurité qui n’ont pas été jugées satisfaisantes et d’une association insuffisante des représentants du personnel aux décisions prises par l’entreprise, le tout dans un contexte de climat social dégradé. Les entreprises sont aujourd’hui confrontées à des salariés qui pour certains ont peur de reprendre le travail et pour d’autres ont trouvé un équilibre de vie dans le télétravail et souhaitent poursuivre cette organisation. Au plan juridique, toutes ces mesures ont nécessité beaucoup de formalisme et de préparation. Il a fallu trouver des fournisseurs et du matériel adapté, mettre en place des protocoles de sécurité, définir comment appliquer les règles de distanciation en fonction des activités et de la configuration des locaux, mettre à jour les documents d’évaluation des risques, etc.

Le second enjeu a été d’adapter l’organisation du travail. Pour bon nombre d’entreprises, il n’est plus possible de continuer à travailler comme avant, il va falloir par exemple élargir ou décaler les horaires de travail. Ce sont des éléments très concrets d’organisation opérationnelle qui peuvent nécessiter d’adapter les accords existant.

Il y a de nombreux autres chantiers à mener. Dans le cadre de la relance, il s’agira de déterminer si l’on maintient l’activité partielle et selon quelles modalités, avec le peu de visibilité économique que les entreprises peuvent avoir. Il va également falloir encadrer le télétravail pour les entreprises qui n’ont pas de cadre juridique pour le gérer dans la durée. Un autre chantier important concerne les politiques de rémunération, notamment celle des commerciaux dont les objectifs seront difficilement atteints et qu’il faudra garder motivés pour accompagner la reprise. Pour tout cela, il va falloir retrouver très vite un dialogue social « normalisé » et ce, dans un contexte où l’inquiétude domine (peur de retourner sur son lieu de travail, peur des conséquences sociales de la crise …).

Enfin, en prévision de la crise économique qui s’annonce, il va falloir mobiliser rapidement les outils les plus pertinents pour permettre aux entreprises de s’adapter, par exemple en négociant des accords de performance collective permettant d’adapter les règles d’organisation du travail ou de rémunération ou en utilisant les divers mécanismes de réduction des effectifs.

Mayday : Eric de Bettignies, vous êtes celui qui voit aujourd’hui ce qui va se passer demain. On a beaucoup parlé des scenarios en U, en V ou en W. A quoi devons-nous attendre et quand aura lieu la relance ?

Eric de Bettignies : Question cruciale pour nous tous au-delà de l’alphabet bien sûr (on entend aussi le terme de reprise en L, je ne suis pas certain qu’on l’aime celui-là). Je vais vous parler de trois sujets aujourd’hui : (i) quelle reprise et vers quelle direction ? vers quoi nous allons et à quelle vitesse ? (ii) quelle rentabilité dans les secteurs de cette reprise (et quels risques majeurs) et (iii) l’enseignement d’autres pays un peu différents de nous : et … une petite surprise pour la fin.

Quelle reprise, vers quoi : de quoi parle-t-on ?

Il y a beaucoup de comportements différents à regarder, on pense tous aux achats des consommateurs finaux mais il y a aussi les entreprises évidemment.

Les consommateurs : ils prétendent et ils disent qu’ils veulent plus de proche, de local, de made in france plus de « bien manger » etc. Mais ils disent aussi qu’ils feront très attention au prix, donc nous devrons voir. Des expériences en avance sur nous montrent des choses intéressantes sur le plan quantitatif, comportemental et qualitatif, j’y reviendrai. On a coutume de dire que la crise ne crée pas de tendances mais les accélère : c’est ce que nous pensons aussi.

« Notre baromètre hebdo du transport sur trois segments clés donne une bonne estimation de la reprise qui se profile » Eric de Bettignies

Les entreprises : il y a des secteurs entiers qui sortent grandis (certaines usines chimiques sont à plein régime ce n’est pas un épiphénomène) et d’autres ne se redresseront peut-être jamais « comme avant » et notamment l’aéronautique qui nous faisait tous envie avec ses 5 ans de carnet.

D’abord des chiffres : nous avons joué avec les lettres de la reprise, nous allons donc jouer aux chiffres à présent. Durant le confinement les chantiers étaient à -65% en France, à -15% en Allemagne, nous sommes remontés à -50% et chaque semaine progresse. L’automobile a été jusqu’à -90% en France en avril, on s’attend à un peu moins de 50% en mai. Au global tout confondu l’industrie passerait de mi activité en avril à 2/3 en mai selon la Banque de France. Nos voisins sont plutôt à 90% déjà.

Notre baromètre hebdo du transport sur trois segments clés donne une bonne estimation de la reprise qui se profile (source : upply.com ceux qui me suivent sur linkedin ou mayday le savent déjà) :

- Route France : 50% la semaine dernière et (enfin) forte tension sur les prix car la demande remonte à 15 jours, 70% fin mai début juin serait réaliste, 80/85 en juin et peut-être 90 en juillet ;

- Imports d’asie : malheureusement, l’inefficacité de la filière transport maritime va nous pénaliser : nous n’aurons pas de gros volumes de bateaux en Europe avant début juillet. Entre le blank sailing et les soucis de confinement des équipages, le trafic sera à 20% de la normale asie vers europe jusqu’à mi-juin pour le départ Asie donc des volumes en arrivée Europe mous jusqu’à début juillet.

Sur la consommation, je vais vous faire plaisir j’espère, avec une très bonne nouvelle. On considère très souvent qu’il faut autant de temps pour remonter que pour descendre. C’est vrai pour une balle de tennis, c’est vrai pour une économie que ce soit en V, U, L, W ou autre. Les gens ont des comportements identiques et s’habituent : il leur faut 4 à 6 semaines pour prendre des habitudes, 4 à 6 pour les perdre.

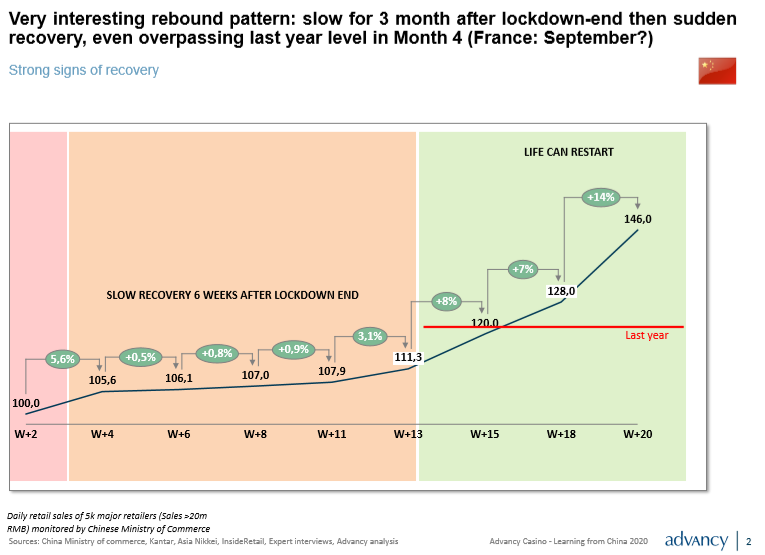

Regardons la chine, j’ai un petit graphique à vous montrer sur les dépenses de consommation. Je ne parle pas du shopping revenge dans certaines boutiques de luxe du premier jour. C’est un épiphénomène. Je parle des 5.000 plus gros retailers chinois qui donnent leurs chiffres au gouvernement.

Le gouvernement met ces statistiques (en chinois) sur ses sites internes auquel nous avons pu avoir accès et que nous avons traduit pour vous aujourd’hui.

Le graphique montre que, par comparaison, si nous restons deux mois en confinement, la croissance recommencera dans deux mois car nous vivrons un peu comme avant à ce moment-là. On peut attendre un bel été, si le CIT donne accès aux campings par exemple !

Mayday : Arnaud Joubert, pourriez-vous nous dire, dans ce contexte, quelles sont les sources de financement pour demain et qu’en est-il du PGE ?

Arnaud Joubert : Avant de redémarrer, il faut survivre à la période de confinement. Pour les sociétés dont l’essentiel des coûts fixes n’est pas constitué des salariés qui peuvent être mis au chômage partiel, il y a une vraie difficulté à trouver de la liquidité dans des délais très courts.

C’est pour répondre à cela que le PGE a été imaginé. La plupart des pays européens et d’autres pays dans le monde ont mis en place des systèmes similaires, chacun avec ses contraintes budgétaires et culturelles.

« Selon moi, la vraie question est comment on va pérenniser ces entreprises qui ont été mis sous perfusion et qui vont avoir des performances opérationnelles moins bonnes » Arnaud Joubert

Concernant le PGE, se pose la question de son efficacité, lorsqu’on voit le montant des PGE mis en place et ce qui avait été annoncé. Il a le mérite d’apporter de la liquidité à moindre coût sur des maturités potentiellement longues pour toutes sociétés et avec un mécanisme de délégation de l’octroie de la garantie par l’Etat pour les entreprises de moins de 1 milliards d’euros de chiffre d’affaires ou moins de 5.000 salariés. Cette délégation est octroyée aux banques qui peuvent du coup instruire les dossiers de façon plus rapide que ne pourrait le faire les services de Bercy.

Néanmoins, ce que l’on a constaté, c’est qu’il y a beaucoup de contraintes, des difficultés de mise en œuvre et aujourd’hui il n’y a pas de réponse totalement satisfaisante notamment sur le coût de ces PGE. Est-ce que le fait que les banques se sont engagées à octroyer ces PGE à marge zéro est plutôt une bonne nouvelle ou une mauvaise nouvelle ? C’est sans doute une bonne nouvelle pour les petites entreprises, moins pour les entreprises d’une plus grosse taille. En effet, les banques ont besoin aussi de comprendre qu’elle va être l’effort des actionnaires. Finalement, cela a pour effet de rajouter un élément de complexité auquel se rajoute les questions relatives aux amortissements. L’exercice est rendu plus compliqué du fait de la faible visibilité que l’on peut avoir. Pour bon nombre d’entreprises la construction d’un business plan est un exercice périlleux. Par ailleurs, il y a lieu de noter que, toujours concernant les PGE, il est difficile d’entrainer les banques étrangères qui se concentrent sur leur marché domestique, alors que les banques françaises exigent qu’elles participent à l’effort.

Aussi, le PGE est une solution, mais n’est pas la seule solution. Les entreprises les plus grosses ont accès au marché de capitaux. Les marchés High Yield sont en train de se rouvrir en Europe, ils sont déjà ouverts aux Etats-Unis. Il y a aussi l’accès aux banques traditionnels hors PGE, comme l’ont montré Faurecia et Airbus, et dans les marchés de capitaux, en dehors des obligations, il y aussi de l’equity. Safran vient ainsi d’obtenir 800 M€ d’obligation convertible.

Pour conclure, il y a de la liquidité dans le marché qui est prête à s’invertir en dette ou en fonds propres. Selon moi, la vraie question est comment on va pérenniser ces entreprises qui ont été mis sous perfusion et qui vont avoir des performances opérationnelles moins bonnes. Pour cela, il va falloir des fonds propres.

Mayday : Focus sur l’equity – Céline Domenget-Morin, quel rôle vont jouer les actionnaires dans la relance de l’activité ? Re-investissement ou cession d’actifs non stratégiques/carve out ?

Céline Domenget-Morin : Les actionnaires se sont mobilisés dès le début du confinement, aux côtés de dirigeants confrontés à une situation hors du commun, jouant leur rôle de partenaires de l’entreprise. Cet accompagnement a pris diverses formes, du simple échange à l’apport de nouvelles liquidités pour faciliter la mise en place de PGE ou l’obtention de waiver auprès des banques ou unitrancheurs sur les dettes existantes. On notera néanmoins que les entreprises ont bénéficié très majoritairement des mesures de gel des charges sociales et impôts et de chômage partiel, qui ont soulagé leur trésorerie pendant la période de suspension de l’activité.

Le rôle des actionnaires s’annonce encore plus important dans les prochains mois.

« Les actionnaires seront appelés à jouer un rôle clé dans la transformation des entreprises : financement des investissements, accompagnement des projets de consolidation ou de redéveloppement vers des activités porteuses de croissance pour le futur, ou de cessions d’actifs non stratégiques, etc. » Céline Domenget-Morin

Les entreprises dont l’activité reprend se trouvent confrontées à des besoins liés au redémarrage de leur activité, à des conditions d’exploitation dégradées par les mesures de distanciation sociale venant peser sur leur productivité mais probablement également sur leur niveau d’activité. Si les PGE peuvent venir participer pour tout ou partie au financement de ces besoins liés à la relance, les banques sollicitent dans certains cas une participation des actionnaires à la couverture de ces besoins.

Au-delà, les actionnaires seront appelés à jouer un rôle clé dans la transformation des entreprises : financement des investissements, accompagnement des projets de consolidation ou de redéveloppement vers des activités porteuses de croissance pour le futur, ou de cessions d’actifs non stratégiques, etc.

Les actionnaires devront aussi, comme dans chaque crise, savoir passer la main s’ils ne sont plus en mesure d’accompagner l’entreprise et leur rôle consistera alors à rechercher la meilleure solution pour assurer la pérennité de l’entreprise dans la durée.

Mayday : Hélène Bourbouloux, lorsque les actionnaires stopperont leur soutien, quelles sont les consolidations à envisager ? Dans quel contexte vont avoir lieu ces opérations de croissance externe ? Qui seront les repreneurs ?

Hélène Bourbouloux : Le volet de la reprise et de la consolidation implique de faire concorder l’urgence des situations sociales avec le respect des délais d’information et de consultation pour permettre la mise en œuvre de solutions, qui dans certaines situations ne peuvent être que des cessions d’entreprises. C’est en soit une difficulté dans la mesure où les salariés sont en attente de dialogue social et perçoivent assez mal d’être à nouveau mis sous pression.

Parfois sauver, survivre c’est savoir passer la main ou céder. Lorsque l’on évoque la cession, on pense naturellement à la consolidation des acteurs dans un contexte où nous faisons face à un choc d’offre et de demande. La demande extérieure va être pénalisée par des réflexes protectionnistes ou des fermetures de frontières. La demande intérieure peut être aussi pénalisée par une perte de pouvoir d’achat et par le chômage. Dans le même temps, l’offre ne se traite pas de la même manière si la chaine de production est elle-même dépendante d’autres secteurs d’activités pour reprendre la production ou au contraire si elle est autonome et donc si la reprise de production peut être immédiate.

« Tous ces trois phénomènes : le choc de l’offre et de la demande, l’affectation des différents secteurs et la faible visibilité poussent à la consolidation » Hélène Bourbouloux

Ensuite, si certains secteurs pourront s’en sortir, d’autres seront durablement affectés et globalement tous les secteurs ont eu un impact Covid. Même les plus dynamiques d’entre eux dans cette période n’ont pas toujours su répondre à la demande. Elle était tellement importante qu’ils n’y étaient pas préparés.

Également, il faut noter que nous avons relativement peu de visibilité. On commence à nous en donner, mais finalement un seul pays a un peu de visibilité, c’est la Chine comme évoqué tout à l’heure. Beaucoup d’entreprises nous disent que la principale difficulté est d’établir des prévisions de reprise : sommes-nous sur 20%, 30%, 40% ? La pleine reprise aura-t-elle lieu à l’automne ou l’année prochaine ou dans bien longtemps. ? Cela dépend beaucoup des secteurs et il est difficile pour les entreprises de faire des projections alors même qu’on leur demande, lorsqu’il s’agit de lever des financements, de faire ces projections. Elles sont également dépendantes des délais de réactivité des partenaires pour leur apporter des fonds.

Tous ces trois phénomènes : le choc de l’offre et de la demande, l’affectation des différents secteurs et la faible visibilité poussent à la consolidation.

Alors quel contexte de consolidation ? In bonis, en prévention avec des conciliations homologuées, des spin off sécurisés à travers des procédures de conciliation ou des procédures collectives avec soit des reprises en capital assorties de plan de redressement ou de plan de sauvegarde ou des redressements judiciaires et des plans de cessions.

Quel type de repreneurs ? Bien souvent les deux parties auront besoin l’une de l’autre. Il y aura des opportunités de reprise c’est certain, mais il y aura aussi des obligations de reprise. Une entreprise peut être dans l’obligation pour s’en sortir de consolider ses parts de marché avec un concurrent qui va moins bien qu’elle à ce moment-là et ce sera certainement une question de calendrier. Repreneurs et repris pourraient être parfaitement inversés à six mois de décalage.

Qui seront donc les repreneurs ? Ceux qui ont les moyens, pas tellement pour acheter les actifs mais plutôt pour apporter l’equity et être capable de financer le BFR, parce que l’enjeu c’est le financement du BFR de reprise. Donc les meilleurs repreneurs seront ceux qui auront des liquidités ou qui auront accès aux financements qui ont été précédemment décrits par Arnaud Joubert et Céline Domenget Morin, que ce soient des prêteurs, des dispositifs publics ou des actionnaires. Le cas échéant il va falloir les y aider.

L’un des débats de place en ce moment est de savoir si l’Etat est prêt à mettre en place des mécanismes de type prêts garantis par l’Etat destinés aux financements des reprises et en particulier des reprises d’entreprises en difficulté. C’est intéressant car lorsque vous regardez la loi de finance qui est relativement succincte, même si elle a été beaucoup densifiée par les questions de la place, elle dit que tous les prêts consentis entre le 16 mars 2020 et le 31 décembre 2020 dans la double limite de trois mois de chiffre d’affaires, ou deux ans de masse salariale pour les entreprises nouvelles, peuvent faire l’objet d’une garantie de l’Etat. On nous dit ensuite que pour que cette garantie ne soit pas contestée, il faudrait que l’entreprise ne soit pas en difficulté. On se réfère ici au régime communautaire sur la notion d’entreprises en difficulté. Rien n’empêche de considérer qu’une New Co constituée pour une reprise est soit une activité ancienne en se basant sur le chiffre d’affaires antérieur, soit une société nouvelle en se basant sur la masse salariale reprise de la New Co. En effet, puisque la loi de finance parle d’« entreprise nouvelle », on peut certainement couvrir les deux cas de figure. Donc il est possible, c’est une discussion qu’on a eu encore aujourd’hui avec le ministère des finances, que dans le dispositif actuel des repreneurs puissent avoir recours à l’outil PGE pour financer des reprises en calibrant le montant du prêt sur la société cible.

Également, il est temps, tout en continuant à valoriser le privilège de new money en conciliation, de mettre en œuvre le privilège de post money qui cette fois ci peut aider les entreprises en convalescence, ce que beaucoup d’associations dont l’ARE, le CNAJMJ et plus largement tous les praticiens ont mis en valeur. Nous pensions aux entreprises qui bénéficiaient d’un plan, mais ayons à l’esprit que beaucoup d’entreprises demain vont bénéficier d’un plan.

Pour conclure, les concurrents sont les mieux armés pour reprendre le plus vite avec le moins d’informations disponibles. Non pas que ces entreprises ne soient pas capables de fournir de l’information, mais l’élément clé de succès sera la rapidité de ces opérations. Il faudra que ces opérations soient extrêmement rapides pour éviter de perdre tous les actifs matériels et humains des sociétés qui sont en crise de liquidité, car c’est clairement une crise de liquidité qui va conduire à mettre ces sociétés en défaut. Ensuite, cette crise de liquidité deviendra ultérieurement une crise d’exploitation.

Dans ce contexte, il y a évidemment les fonds qui avaient levé beaucoup de liquidité, cela a été évoqué, et qui sont capables de soutenir des opérations de reprise.

Il faut également penser aux personnes qui sont en place : dirigeants, actionnaires, voire salariés. A nouveau, cette question soulève des interrogations : est-ce logique que les dirigeants ou actionnaires continuent à être stigmatisés et soient exclus par principe du droit de proposer une offre de reprise de leur entreprise ? Le principe est en effet d’interdire les reprises de leur société par ses dirigeants de droit et de fait, et selon une vision extensive des tribunaux par un actionnaire de contrôle, dans le cadre des procédures collectives, même s’il est tout de même déjà possible de mener à terme ce type d’opération avec l’autorisation du parquet. Certains évoquent un côté immoral à ce que les mêmes dirigeants reprennent leur propre entreprise assainie de son passif et qu’il ne faut pas les inciter à des abus possibles. Si l’objectif poursuivi était louable, nous avons, dans le contexte actuel, peu de temps et des dirigeants et actionnaires qui ne sont pas responsables de la crise sanitaire. Si ces solutions ne doivent pas être privilégiées, il ne faut pas non plus qu’elles soient stigmatisées. L’offre qui assure le mieux la pérennité de l’activité doit être privilégiée, y compris lorsqu’elle émane des dirigeants en place pour autant qu’ils n’aient pas démérités.

Mayday : Frédéric Abitbol, le CNAJMJ a entrepris des négociations pour des réformes. Est-ce que vous pourriez nous en dire plus ?

Frédéric Abitbol : Avant de parler des réformes il faut bien comprendre où nous en sommes et je suis heureux de découvrir la tendance que dessine Eric de Bettignies qui apporte de l’optimisme.

La première question qui se pose est de savoir si nous sommes faces à une vague de faillites qui va nous submerger. Je pense qu’il est important de ne pas alimenter la peur, car l’économie repose sur la confiance.

Par ailleurs, il faut rappeler que ce n’est pas parce qu’une entreprise est en difficulté qu’elle va disparaitre. Sinon nous ne serions pas tous là autour de ce webinar. Il faut bien distinguer les difficultés des entreprises de la mort des entreprises. En l’espèce, les entreprises en difficulté sont extrêmement nombreuses et ces difficultés sont parfois considérables, mais je veux rappeler que l’on va en sauver la très grande majorité et j’espère la quasi-totalité.

La question fondamentale est donc : quel sera le taux de survie et pour celles qui seront sauvées, avec quelles séquelles ? Les premières mesures qui ont été prises sont de deux types : les financements et les procédures.

« La crise économique va devenir une crise de la dette. Et la crise de la dette on sait faire, tous ensemble autour de ce webinar. Nous aurons évité le pire » Frédéric Abitbol

Les financements nous en avons parlé. Il y a eu des vraies difficultés de démarrage. Ce n’est pas encore grave, car le déconfinement c’est maintenant et les besoins de financement sont pour maintenant. Il faut que les problèmes se débloquent sans tarder et alors ce sera une réussite. Dans le cas inverse, on va vers des difficultés considérables.

Faudra t’il adapter le PGE ? Faudra t’il inventer autre chose ? On verra dans les prochains jours qui viennent si c’est nécessaire.

A côté du volet financier, il y a le volet procédure. Je voudrais rappeler que nos amis anglo-saxons s’amusent à l’idée que l’on prétende que le droit des entreprises en difficulté est là pour sauver des entreprises ! Il se trouve que la seule étude prospective qui a été faite sur les faillites à venir dans les pays développés l’a été par la COFACE. Elle n’est peut-être pas totalement objective dans sa vision, mais la COFACE nous dit que les faillites dans les pays anglo-saxons vont croitre entre + 30 à + 35%, en comparaison avec la France où elles vont croitre d’environ + 15%.

Deux observations :

– D’une part, si nous avons + 15% de faillites en France, cela nous met très en dessous de 2008 et nous ne sommes pas en train de parler d’une vague.

– D’autre part, 15% c’est deux fois moins que 30%. Il y a des raisons à cela : le filet de sécurité, le poids de la dépense de publique, les procédures de mandat ad hoc, de conciliation. Ainsi, tout ce qui, en France, fait qu’on a parfois un peu de mal à prendre l’élan de la reprise fait aussi qu’on amortit mieux les chocs.

Nos procédures fondamentalement fonctionnent et je pense qu’il est important de ne pas tout réinventer, en particulier la prévention. Par ailleurs, dès lors qu’on veut judiciariser les entreprises en difficulté forcément, on parle de procédures qui sont coercitives, collectives. Or une procédure collective fondamentalement sert à geler des dettes et ce n’est pas ça le sujet immédiat. Le sujet immédiat c’est que l’activité qui redémarre va forcément être déficitaire. C’est aussi pour cela que j’aime beaucoup les tableaux d’Eric de Bettignies qui nous disent que oui ça va être déficitaire pendant 13 semaines peut être mais derrière on connaitra peut-être une situation meilleure que celle du passé.

Si nous essayons de synthétiser tout cela : nous sortons d’une crise sanitaire et nous rentrons dans une crise économique dont personne ne connait l’ampleur. Si on échoue, cette crise économique va se traduire effectivement par des destructions d’entreprises importantes et cela va se transformer en crise sociale. Si on réussit, on va financer les pertes du confinement, par de la dette. La crise économique va devenir une crise de la dette. Et la crise de la dette on sait faire, tous ensemble autour de ce webinar. Nous aurons évité le pire.

Cela étant dit, quelles sont les réformes à venir ? Hélène Bourbouloux a commencé à parler des propositions d’ajustement techniques : le plan de cession au profit du dirigeant, l’assouplissement de la SFA, des propositions de franchise sur les entreprises en plan, etc. Le texte qui peut avoir un effet significatif sur le nombre d’emplois sauvés est probablement le plan de cession au profit du dirigeant. Le principe est que lorsqu’une entreprise dépose son bilan, elle doit payer ses dettes. Si elle ne peut pas payer on vend l’entreprise à un repreneur et on dit que le repreneur ne peut pas être le dirigeant lui-même, afin de respecter l’aléa moral. Cependant, nous sommes bien conscients aujourd’hui que les entreprises qui déposent le bilan à cause du Covid, ne le font pas par la faute du dirigeant ou par sa malhonnêteté. Il n’y a pas d’aléa moral, c’est quelque chose qui nous dépasse tous et par conséquent il faut aller au-delà et permettre à ces entreprises de sortir durablement la tête de l’eau.

A côté de ses réformes de court terme, il y a un sujet moyen terme qu’il est important d’évoquer. Nous avons une directive européenne qui doit être transposée dans les mois qui viennent et j’en reviens au début de mon propos : nous sommes un peuple gaulois qui considère que la finalité du restructuring est de sauver les entreprises ! La directive européenne vise, nous dit-on, à rééquilibrer les droits entre créanciers et débiteurs. Une restructuration, vous le savez tous c’est fondamentalement un conflit d’intérêts entre le créancier et le débiteur qu’on essaye de transcender pour parvenir à des accords. C’est ce que nous faisons dans les procédures amiables. Lorsqu’on échoue, on bascule dans le judiciaire. Dans le judiciaire, comme toujours c’est le juge qui tranche par un plan de cession, de redressement ou de liquidation qui est imposé par le tribunal. La directive a plein de bons côtés mais il y a un non-dit majeur : que fait-on si les parties ne sont pas d’accord ? Que fait-on si le plan n’est pas validé par les comités de créanciers ? L’un des grands débats qui n’est pas tranché aujourd’hui est de savoir si dans ce cas-là on bascule de la nouvelle sauvegarde à une procédure de faillite (redressement judiciaire ou liquidation judiciaire) ou conserve-t-on au tribunal la possibilité d’imposer un plan ou d’étaler le passif, même si les créanciers ne sont pas d’accord ?

Vous aurez compris probablement à travers mon propos qui n’est pas toujours neutre que je pense qu’il serait extrêmement périlleux de priver le tribunal de sa capacité de forcer l’étalement des dettes, en particulier vu le quantum des dettes que les entreprises vont avoir à assumer dans les mois qui viennent. A moyen terme, il y a donc une grande réforme qui vient et il va falloir qu’on la travaille raisonnablement sans renier nos principes de mon point de vue.

Propos recueillis par Pauline Vigneron et Cyprien de Girval