Rembourser ses créanciers sans débourser un centime ? C’est la solution que nous vous proposons. Comme les géants CYBERGUN (leader mondial du airsoft) et ARCHOS (pionnier français des nouvelles technologies), vous pouvez réaliser cet exploit via une technique au nom légèrement barbare nous l’admettons : l’equitization via une fiducie-gestion. Eclairage de Cédric Dubucq, Clément Pasquier, Mathis Campestrin et Etienne Feildel, avocats chez Bruzzo Dubucq.

i. Comprendre la notion d’equitization

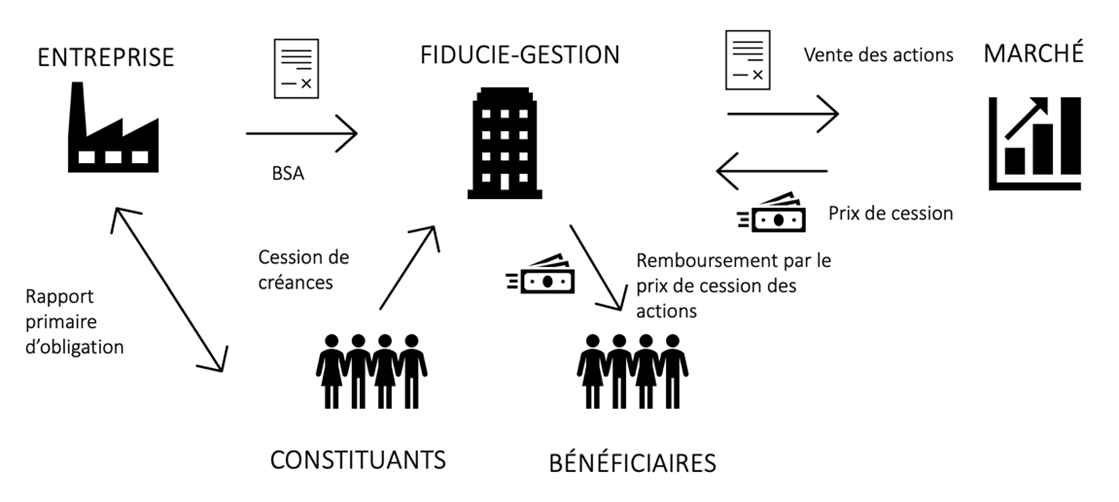

L’equitization ou titrisation ou encore appelée debt for equity swap, est un mécanisme qui permet de convertir une créance liquide et exigible en actions par l’effet de la compensation. Le principe est donc le suivant : le créancier de l’entreprise cède (et sort définitivement de son bilan) une créance ou un lot de créances à une structure ad hoc (la fiducie) avec laquelle il n’a aucun lien juridique. En contrepartie, l’entreprise débitrice du rapport primitif émet des bons de souscription en action gratuits au profit de la fiducie qui l’exercera pour acquérir des nouvelles actions. Elle diffusera alors progressivement les actions nouvelles sur le marché pour éviter une chute du cours. Le prix de cession obtenu viendra rembourser les créanciers à court terme et moyen terme.

Même si l’equitization est parfaitement indépendante de tout contexte économique difficile, les hypothèses les plus courantes de recours à cette technique sont celles dans lesquelles les entreprises sont confrontées des difficultés financières. Dans ce cas, le plus souvent, l’entreprise débitrice d’un passif bancaire substantiel propose elle-même la mise en place d’un programme d’equitization de la dette dès la phase de du mandat ad hoc ou de la conciliation pour éviter de rentrer dans une procédure collective, ou d’âpres négociations pourraient se jouer. Cette méthode permet entre autres, d’apurer un passif bancaire en dehors des voies habituelles que sont les plans de continuation, tout en évitant les mentions sur le KBIS et la dégradation des cotations Banque de France.

Il convient toutefois de préciser que l’equitization suppose une augmentation de capital préalable pour pouvoir délivrer des actions en nombre suffisant, puisqu’il ne s’agit pas d’une opération d’augmentation de capital par compensation. En effet, les créanciers ne convertissent pas directement leur créance en action. C’est la fiducie-gestion qui reçoit les titres et qui les exerce sur le marché.

ii. Comprendre la fiducie-gestion

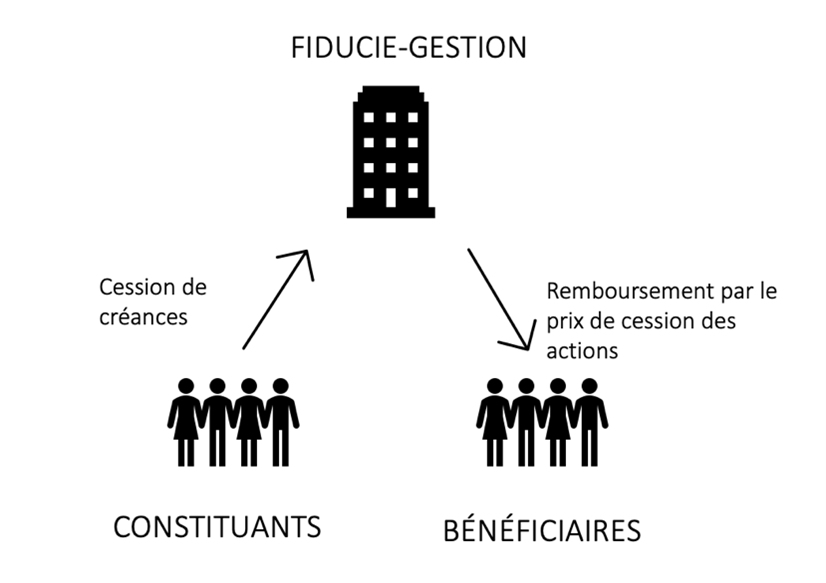

Pour rappel, la fiducie « l’opération par laquelle un ou plusieurs constituants transfèrent des biens, des droits ou des sûretés, ou un ensemble de biens, de droits ou de sûretés, présents ou futurs, à un ou plusieurs fiduciaires qui, les tenant séparés de leur patrimoine propre, agissent dans un but déterminé au profit d’un ou plusieurs bénéficiaires ». La fiducie est donc le contrat par lequel un constituant transfert temporairement un actif ou une sûreté dans un patrimoine d’affectation autonome appelée fiducie au profit d’un bénéficiaire. Le fiduciaire est un tiers de confiance qui assure la gestion du patrimoine dans un but déterminé.

Ainsi, dans le cas de l’equitization, le fiduciaire aura reçu la mission de convertir les créances en capital. A titre d’exemple, dans l’affaire ARCHOS, la fiducie avait été constituée pour restructurer la dette de la société par son equitization. Dans cette hypothèse, le fiduciaire avait été mandaté pour exercer pour le compte de la fiducie les bons de souscription d’actions émis à titre gratuit par la société par ARCHOS par voie de compensation avec les créances détenues par la fiducie sur la société ARCHOS.

iii. Avantages et inconvénients du montage

Cette méthode permet en outre à l’entreprise de sécuriser ses créanciers en leur fournissant des garanties solides de remboursement qui ne dépend pas d’elle, mais du marché. Surtout, ces modalités d’apurement permettent d’éviter le passage par les procédures de sauvegarde ou de redressement judiciaire qui marquent au fer rouge les entreprises, notamment en évitant les inscriptions du le KBIS, et même l’incertitude liées à l’adoption ou non par le Tribunal d’un plan de continuation. L’equitization gérée par une fiducie semblerait aussi être un moyen de compresser les délais de remboursement notamment s’ils sont inférieurs à ceux des plans.

Cependant, des désavantages existent aussi. Ils tiennent notamment à l’existence de risques inhérents au marché. Un autre désavantage tient également à la nécessité de procéder à une augmentation de capital qui supposera nécessairement une levée de fonds préalable, et pourrait engendrer une dilution de l’actionnariat présent dans la structure.

En tout état de cause, cette solution fort prometteuse devrait se généraliser dans les années à venir, tant elle est ingénieuse, et (presque) indolore pour débiteur et créancier.

Par Cédric Dubucq, Clément Pasquier, Mathis Campestrin et Etienne Feildel